ભારતમાં મહિલા સ્વસહાય જૂથ અને સુક્ષ્મ ધિરાણ

પ્રસ્તાવના

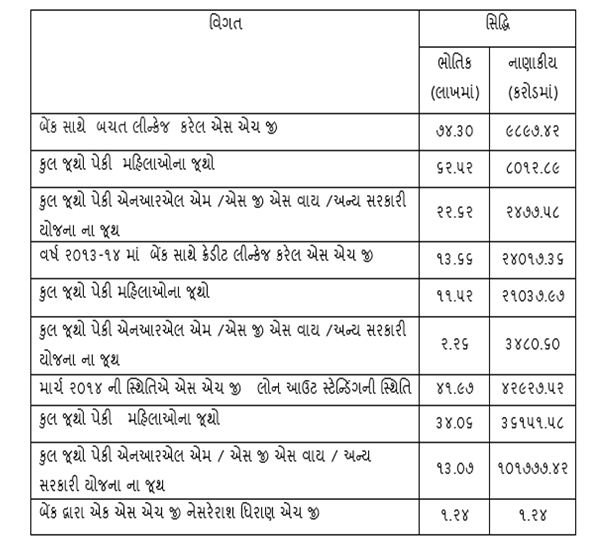

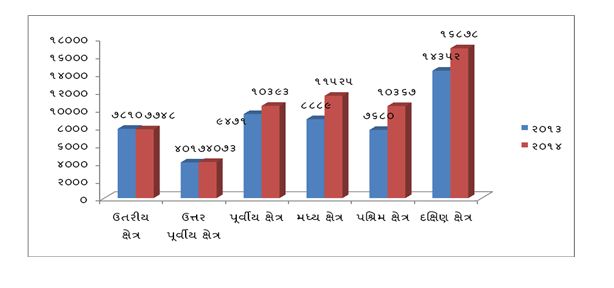

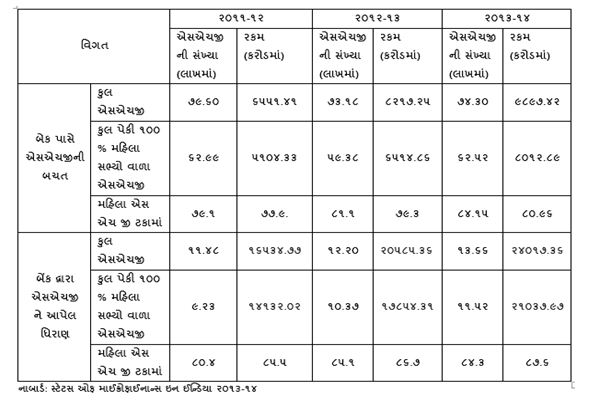

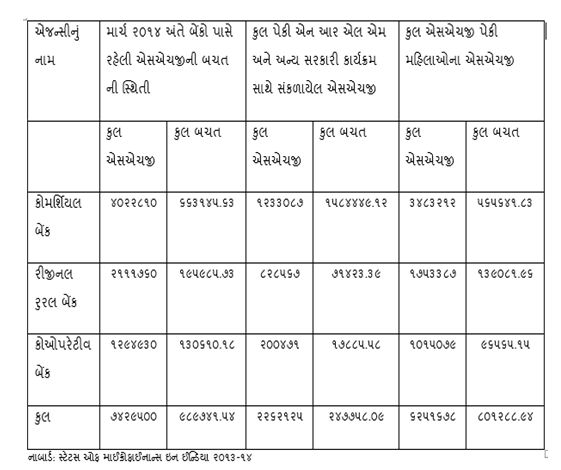

યુનાઇટેડ નેશન ઓર્ગેનાઈઝેશને ૨૦૦૮ માં મિલેનિયમ ડેવલપમેન્ટ ગોલ (એમડીજી) જાહેર કર્યા જેમાં ૨૦૧૫ સુધીમાં ગરીબી દુર કરવાનો ધ્યેય અગ્રતાક્રમે હતો. આ ધ્યેયને પહોંચી વળવા દુનિયાના લગભગ તમામ અવિકસિત અને વિકાસશીલ દેશોએ ગરીબી નિવારણ માટે અલગ અલગ નીતિઓ અને કાર્યક્રમો અમલમાં મુકેલ છે. આ બધા કાર્યક્રમો અને નીતિઓમાં સુક્ષ્મ ધિરાણ કાર્યક્રમએ ગરીબી નિવારણ માટે એ સૌથી વધારે અસરકારક વ્યુહરચના પુરવાર થયેલ છે. મોટા ભાગના દેશોમાં ગરીબી નિવારણ કાર્યક્રમ ના ભાગરૂપે સુક્ષ્મ ધિરાણ કાર્યક્રમ અમલમાં છે. ભારતમાં સુક્ષ્મ ધિરાણની શરૂઆત ૧૯૭૦માં અમદાવાદ ખાતે કાર્યરત સેવા સંસ્થાથી થઇ. ૧૯૭૦માં સેવા–સેલ્ફ એમ્પ્યોડ વુમન એશોસિએશન દ્વારા અસંગઠિત ક્ષેત્રની ગરીબ મહિલાઓને બેન્કિંગ સુવિધાઓ આપવા માટે શ્રી મહિલા સેવા સહકારી મંડળી શરુ કરવામાં આવી. તે પછી નાબાર્ડ અને એમવાયઆરએડી સંસ્થાએ (દક્ષિણ ભારતની નામાંકિત સ્વેચ્છિક સંસ્થા) સુક્ષ્મ ધિરાણની સેવાઓ ઉપર સંશોધન કર્યું જેમાંથી જાણવા મળ્યું કે હાલની બેન્કિંગ પ્રણાલી કાર્યપદ્ધતિ અને બેન્કિંગ પોલીસીઓ ગરીબ લોકોને બેન્કિંગ સુવિધાઓ અને ધિરાણ પૂરું પાડવામાં ગરીબી નિવારણ માટેના અપેક્ષિત પરિણામો આપી શકે તેમ ન હતા. ગ્રામીણ અને શહેરી વિસ્તારોમાં બેન્કિંગ નેટવર્ક મોટા પ્રમાણમાં વિસ્તરેલ હોવા છતાં ગરીબ સમુદાયના મોટા ભાગના લોકો બેન્કિંગ સેવાઓથી વંચિત રહેતા હતા. ગરીબ લોકોને પૂરતા પ્રમાણમાં લોન, ધિરાણ અને અન્ય બેન્કીંગ સુવિધાઓ પુરતા પ્રમાણમાં મળતી ન હતી. આ પરિસ્થિતિમાં ગરીબ લોકોને સરળતાથી અને પુરતા પ્રમાણમાં બેન્કિંગ સુવિધાઓ મળી રહે તે માટે નવીન વ્યૂહરચનાની જરૂરિયાત હતી. વધુમાં મહિલાઓ બેન્કિંગ સુવિધાઓનો વધારેમાં વધારે લાભ લઈ શકે તેવી યોજનાની જરૂરિયાત હતી. આ માટે જરૂરી નીતિ ઘડતરનું કાર્ય નાબાર્ડને સોપવામાં આવ્યું જેના પરિણામ સ્વરૂપે ભારત સરકારે નાબાર્ડના સહયોગથી ૧૯૯૨માં એસએચજી બેંક લીન્કેજ પ્રોગ્રામ (એસબીએલપી) પાઈલોટ પ્રોજેક્ટ તરીકે શરુ કરવામાં આવ્યો. આ કાર્યક્રમનો મુખ્ય હેતુ એસએચજી ના માધ્યમથી ગ્રામીણ મહિલાઓને સરળતાથી બેંક દ્વારા ધિરાણ મળી રહે તે હતો. આ પાઈલોટ પ્રોજેક્ટ સફળ રહેતા સુક્ષ્મ ધિરાણ, બેંક લીન્કેજ અને મહિલા સશકતીકરણ માટે એસએચજી બેંક લીન્કેજ પ્રોગ્રામ (એસબીએલપી) એક સફળ મોડલ તરીકે સ્વીકારવામાં આવ્યું અને તેનો અમલ દેશના મોટા ભાગના વિસ્તારોમાં ગ્રામીણ વિકાસ અને મહિલા વિકાસના કાર્યક્રમોમાં કરવામાં આવ્યો. આ કાર્યક્રમની સફળતાને ધ્યાનમાં રાખી ભારત સરકારે સ્વશક્તિ પ્રોજેક્ટ, સ્વયંસિધ્ધા, સ્વર્ણજયંતી ગ્રામ સ્વરોજગાર યોજના (એસજીએસવાય) વગેરે જેવા મહિલા સશકતીકરણના કાર્યક્રમો અમલમાં મુક્યા. સ્વર્ણજયંતી ગ્રામ સ્વરોજગાર યોજના માં પુરુષો તથા મહિલાઓના જુથ બનાવી આ જુથ ને બેંક દ્વારા કોઈ આર્થિક પ્રવુતિ, પશુપાલન વિગેરે માટે લોન આપવામાં આવતી હતી. આ જૂથોને લોન પેટે સરકારશ્રી તરફથી સબસીડી આપવામાં આવતી હતી. ગ્રામીણ મોડેલની શોધ બાંગ્લાદેશમાં પ્રો. મોહમ્મદ યુનુસ દ્વારા થઈ. ગ્રામીણ મોડેલએ સુક્ષ્મ ધિરાણ ક્ષેત્રમાં વિશ્વમાં સૌથી વધારે પ્રચલિત મોડેલ છે. ગ્રામીણ મોડેલમાં ૫ સભ્યોની જૂથ બનાવવામાં આવે છે. આ જૂથ સ્વેચ્છિક હોય છે. જુથમાં પહેલા બે સભ્યોને ધિરાણ આપવામાં આવે છે. ત્યારબાદ પછીના બે સભ્યોને ધિરાણ આપવામાં આવે છે અને છેલ્લે પાંચમા સભ્યને ધિરાણ આપવામાં આવે છે.આ જુથોની બીજા સાત જૂથો સાથે દર અઠવાડિક મીટીંગ થાય છે તેથી બેંક એક સાથે ચાલીસ સભ્યોને મળી શકે છે અને મીટીંગ કરી શકે છે. જુથમાં ધિરાણ વ્યક્તિગત આપવામાં આવે છે પરંતુ લોન ભરવાની જવાબદારી જુથ ની હોય છે. નાગ્યા (2000) એ તારવ્યુ છે કે સ્વસહાયજૂથ એ ગરીબોને ધિરાણ આપવાની અનોપચારિક વ્યવસ્થા છે જે ગ્રામીણ વિસ્તારોમાં રોજગારી નિર્માણમાં આશાસ્પદ સાધન તરીકે ઉદભવી રહ્યું છે. નાબાર્ડ ઉપરાંત સ્વસહાય જૂથ પણ માઈક્રોફાઈનાન્સ કાર્યક્રમ અમલીકરણમાં વિવિધ તબક્કે અગત્યની ભૂમિકા ભજવે છે. તાલેકર (2005) એ સ્વસહાય જૂથ દ્વારા માઈક્રોક્રેડીટ મેનેજમેન્ટનો ગુજરાતમાં અભ્યાસ કર્યો અને તારવાવમાં આવ્યું કે પોતાની આર્થિક પરિસ્થિતિ સુધારવા માટે બધા સભ્યો સ્વ સહાય જૂથના માધ્યમથી સંગઠીત થયા હતા.સ્વસહાય જુથમાં જોડવા પાછળ બધા સભ્યોનો મુખ્ય ઉદ્દેશ જૂથના માધ્યમથી બેન્કમાંથી સુક્ષ્મધિરાણ મેળવી ઉત્પાદનલક્ષી આર્થિક પ્રવુતિ શરુ કરવાનો હતો. મનહર મકવાણા (૨૦૧૨) માં સ્વસહાય જૂથ દ્વારા મહિલા સશકતીકરણ વિષય ઉપર જુનાગઢ જીલ્લાના અભ્યાસ પરથી તારવ્યુ છે કે જુથમાં મોટે ભાગે કમાતી મહિલાઓ જોડાયેલ હતી. પોતાની આર્થિક જરૂરિયાત માટે મોટા ભાગની મહિલાઓ સ્વસહાય જૂથમાંથી ધિરાણ મેળવતા હતા. વધારે જરુરીયાવાલા સભ્યો શાહુકારો પાસેથી ધિરાણ મેળવતા હતા પરંતુ તેનું પ્રમાણ ખુબ જ ઓંછું હતું. આમ શાહુકારોના વિષચક્ર માંથી લોકોને બહાર લાવવામાં સ્વ સહાય જૂથો સફળ રહ્યા હતા. સંશોધનક્ષેત્રના ૬૦.૮ % થી પણ વધારે સભ્યોને તેમની જરૂરિયાત મુજબ ધિરાણ મળેલ હોવાનું તથા જુથમાં જોડાયા પછી સભ્યોની સરેરાશ આવકમાં ૭.૫%નો વધારો થયેલ હોવાનું અભ્યાસમાં દર્શાવેલ છે. સંશોઘક આ વિષય ઉ૫ર ખેડા જિલ્લાને ઘ્યાને લઇ સંશોઘન કરેલ છે તે સંદર્ભે મહિલા સ્વસહાય જૂથ અને સુક્ષ્મ ધિરાણની માહિતી ભારતીય પરિપેક્ષના સંદર્ભમાં ગૌણ માહિતી સ્ત્રોતોમાંથી એકત્ર કરેલ છે અને તેનો આજની સ્થીતિમાં અનુબંઘ ચકાસવાનો હેતુ મુખ્ય હતો. ભારતમાં એસ એચજી બેંક લીન્કેજ અને માઈક્રોફાઈનાન્સ કાર્યક્રમની સ્થિતી ૨૦૧૧ થી ૧૪ વચ્ચેના વર્ષમાં આંકડાકીય રીતે શું છે તે નામાંકીત સંસ્થાઓના પ્રમાણિત દસ્તાવેજોનો અભ્યાસ કરી ઉ૫લબ્ઘ આંકડા આ૫વા પ્રયત્ન કરેલ છે. આ વિષયના સંબંઘિત લેખો અને સંશોઘન-રીપોર્ટ વગેરે અભ્યાસનો સમાવેશ કરવામાં આવેલ છે. ભારતમાં એસ એચજી બેંક લીન્કેજ અને માઈક્રોફાઈનાન્સ કાર્યક્રમની સ્થિતી અને સુક્ષ્મ ધિરાણ અંતર્ગત પ્રગતિના આંકડાઓ નાબાર્ડના અહેવાલ સ્ટેટસ ઓફ માઈક્રોફાઈનાન્સ ઇન ઈન્ડિયામાંથી એકત્રિત કરી અહી વિશ્લેષીત કરવામાં આવ્યા છે. સ્વ સહાય જૂથની શરૂઆત આજ થી બે દાયકા પહેલા નાબાર્ડ દ્વારા ૫૦૦ એસ એચ જીના પાઈલોટ પ્રોજેકટથી થઈ જે આજે ૭.૪ મીલીઅન એસ એચ જીના ૯૭ મીલીયન ગ્રામીણ કુટુંબોને આવરી લેતો વિશ્વનો સોથી મોટો સુક્ષ ધિરાણનો કાર્યક્રમ છે. ભોગોલીક રીતે રાજસ્થાનના રણપ્રદેશથી લઈને જંગલ વિસ્તાર ધરાવતા અરુણાચલ પ્રદેશના ગામડાઓ સુધી અને પહાડી વિસ્તાર એવા જમ્મુ કાશ્મીરથી માંડીને કોસ્ટલ વિસ્તાર એવા લક્ષદ્વીપ ટાપુના ગામડાઓ સુધી આ કાર્યક્રમ વિસ્તેરેલ છે. કુલ જૂથોના લગભગ ૮૪ % જૂથો મહિલાઓના જૂથો છે જે ભારત દેશમાં ફાઇનાન્શિયલ વ્યવસાયમાં ડીપોઝીટ અને ક્રેડીટ સાથે ૧,૦૦,૦૦૦ કરોડનું ટુર્ન ઓવર કરે છે જે ભારતની મલ્ટી નેશનલ કંપનીઓ કરતાય ઘણું વધારે છે. ૧. ભારતમાં એસ એચજી બેંક લીન્કેજ અને માઈક્રોફાઈનાન્સ કાર્યક્રમની સ્થિતી ભારતમાં એસ એચજી બેંક લીન્કેજ અને માઈક્રોફાઈનાન્સ કાર્યક્રમની સ્થિતી જાણવા માટે આ કાર્યક્રમના કેટલાક મા૫દંડોને અનુસરી તેના આંકડાઓને લીંકેજ અને કાર્યક્રમના સંદર્ભમાં નીચે મુજબ ત્રણ પ્રકારે આલેખવામાં આવ્યા છે. અ. ભારતમાં એસ એચજી બેંક લીન્કેજ અને માઈક્રોફાઈનાન્સ કાર્યક્રમની ઝલક (માર્ચ-૧૪) બ. બેંક સાથે જોડાણ કરેલ એસએચજી ભારતમાં હાલમાં બેંક લીન્કેજ થયેલા સ્વસહાય જુથોની સંખ્યા ૭૪.૩ લાખ છે. આ બધા જૂથોના કુલ ૯૬.૬ મિલીયન ગરીબ લોકો એસએચજી સાથે સંકળાયેલ છે. વર્ષ ૨૦૧૪ માં દક્ષિણ ક્ષેત્રમાં એસએચજી બેંક લીન્કેજની કામગીરીમાં વધારે પ્રગતિ થયેલ જણાય છે. બચતની બાબતમાં એસએચજીની બેન્કોમાં બચતમાં ૨૦%વધારો થયેલ છે. વર્ષ ૨૦૧૪માં એક એસએચજીની સરેરાશ બચત ૧૩૩૨૨ રૂપિયા હતી. સરેરાશ ૧૬૮૭૮ ની બચત સાથે દક્ષિણ ક્ષેત્રમાં બચતની પ્રવુતિ અંતર્ગત નોંધનીય પ્રગતિ થયેલ જણાય છે. ઉત્તર પૂર્વીય ક્ષેત્રના રાજ્યોમાં સરેરાશ એક એસએચજીની સરેરાશ બચત ૪૦૭૩ જે સારી પ્રગતિ થયેલ જણાતી નથી. ક. ભારતમાં એસએચજી બેંક લીન્કેજ અને માઈક્રોફાઈનાન્સ પ્રગતિ અહેવાલ બેંક દ્વારા એસએચજીને નવું ધિરાણ આપવાની બાબતમાં છેલ્લા ૩-૪ વર્ષમાં ૧૨% નો વધારો નોધાયેલ છે. સરકારી યોજનાઓમાં આ વધારો ૨૫% જેટલો છે. વર્ષ ૨૦૧૩માં બેંકો દ્વારા ૧૨.૨૦ લાખ એસએચજીઓ ને ૨૦૫૮૫.૩૬ કરોડનું ધિરાણ આપવામાં આવ્યું હતું જે વર્ષ ૨૦૧૪માં ૧૭% વધીને ૧૩.૬૬ લાખ એસએચજીઓને ૨૪૦૧૭.૩૬ કરોડનું ધિરાણ આપવામાં આવ્યું જે બેન્કોનો એસએચજીમાં વિશ્વાસ દર્શાવે છે. વર્ષ ૨૦૧૪ દરમ્યાન બેંક દ્વારા એક એસએચજી ને સરેરાશ ૧.૭૬ લાખનું સુક્ષ્મધિરાણ આપવામાં આવ્યું . સુક્ષ્મ ધિરાણ અંતર્ગત પ્રગતિનો તાસ મેળવવા માટે એસએચજી વર્ષ ૨૦૧૩-૧૪ અંતે બેંક વાઈઝ એસએચજીની બચતની સ્થિતિ, બેંક દ્વારા એસ એચ જી અપાયેલ ધિરાણ અને બેંક વાઈઝ એસએચજીની ધિરાણની ની સ્થિતિનો આઘાર લેવામાં આવ્યો છે. અ. વર્ષ ૨૦૧૩-૧૪ અંતે બેંક વાઈઝ એસએચજીની બચતની સ્થિતિ

દેશના કુલ ૭૪.૨૯ લાખ એસએચજીઓમાંથી ૬૨.૫૧ લાખ એટલે કે ૮૪% એસએચજીઓ સો ટકા મહિલા સભ્યો ધરાવતા મહિલા સંચાલિત જૂથો છે. આ મહિલા જૂથોની બચત કુલ બચતના લગભગ ૮૧% છે જે એસએચજી બેંક લીન્કેજ અને સુક્ષ્મધિરાણ કાર્યક્રમમાં મહિલાઓની સક્રિય સહભાગીતા દર્શાવે છે.

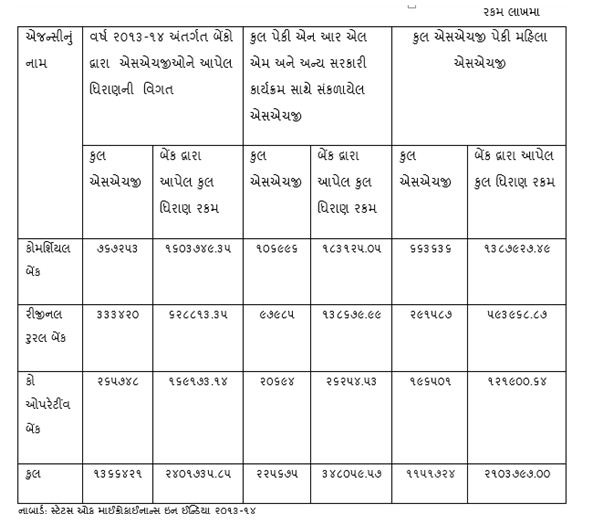

બ. બેંક દ્વારા એસ એચ જી ને વર્ષ ૨૦૧૩-૧૪ દરમ્યાન અપાયેલ ધિરાણ

છેલા ત્રણ ચાર વર્ષથી બેંક દ્વારા એસએચજીઓને ધિરાણ આપવાની સંખ્યામાં વધારો થયેલ છે. બેંકો દ્વારા સ્વ સહાય જુથો/એસએચજીઓને ફ્રેશ લોન(પ્રથમ વખત અપાતી નવી લોન)ની સંખ્યામાં અગાઉના વર્ષ કરતાં ૧૨% નો વધારો નોધાયેલ છે જેમાંથી ૨૫% નો વધારો ગવર્મેન્ટ સ્પોન્સર્ડ પ્રોગ્રામમાં થયેલ છે. વર્ષ ૨૦૧૨-૧૩ માં ૧૨.૨૦ લાખ એસએચજીઓને ૨૦૫૮૫.૩૬ કરોડનું બેંક દ્વારા ધિરાણ આપવામાં આવ્યું હતું જે ૧૭% ના વધારા સાથે વર્ષ ૨૦૧૩-૧૪ માં ૧૩.૬૬ લાખ એસએચજીઓને ૨૦૫૮૫.૩૬ કરોડ ધિરાણ બેંક દ્વારા એસએચજીઓને આપવામાં આવેલ છે.

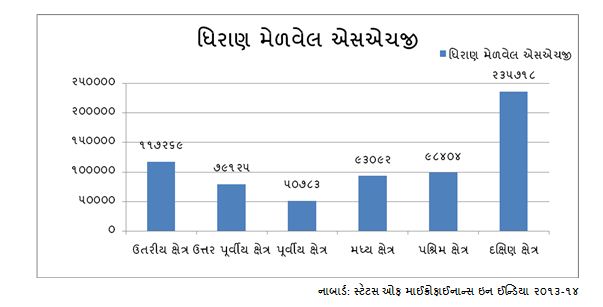

વર્ષ ૨૦૧૩-૧૪માં બેંક દ્વારા એક એસએચજીને સરેરાશ ૧.૭૬ લાખ રૂપિયાનું ધિરાણ આપવામાં આવ્યું. પૂર્વીય ક્ષેત્રમાં બેંક ધિરાણ સરેરાશ કરતાં ખુબ જ નીચું છે. આ ક્ષેત્રમાં બેંકો દ્વારા એક એસએચજીને સરેરાશ ૫૦૭૮૨ રૂપિયાનું ધિરાણ આપવામાં આવ્યું જયારે દક્ષિણ ક્ષેત્રના રાજ્યોમાં એક એસએચજીને સરેરાશ ૨૩૫૭૦૦ રૂપિયાનું ધિરાણ આપવામાં આવ્યું જે દક્ષિણ ક્ષેત્રના રાજ્યોમાં એસએચજી બેંક ધિરાણ કાર્યક્રમમાં નોંધપાત્ર પ્રગતિ થયેલ દર્શાવે છે.

ક. વર્ષ ૨૦૧૩-૧૪ અંતર્ગત બેંક વાઈઝ એસએચજીની ધિરાણની ની સ્થિતિ

ધિરાણ મેળવેલ કુલ એસએચજી પેકી અંતર્ગત મહિલા જૂથો લગભગ ૮૪% છે. આ મહિલા જૂથોને વર્ષ ૨૦૧૩-૧૪ દરમ્યાન ૨૧૦૩૭૯૭.૦૦ લાખ રૂપિયાનું ધિરાણ વિવિધ બેંકો દ્વારા આપવામાં આવ્યું જે એસએચજીઓને આપેલ કુલ ધિરાણના ૮૭% છે જે દર્શાવે છે કે એસએચજીની મહિલાઓ મોટા પ્રમાણમાં બેંક દ્વારા અપાતી ધિરાણની સગવડનો ઉપયોગ કરે છે.

ઉપસંહારસ્વર્ણજયંતી ગ્રામ સ્વરોજગાર યોજનાની ત્રુટીઓ દુર કરી ભારત સરકારે ગરીબી નિવારણ અને ગરીબ મહિલાઓને પગભર બનાવવા માટે જુન ૨૦૧૧થી નેશનલ રૂરલ લાઈવલીહુડ મિશન (એન આર એલ એમ) આજીવિકા મિશન અમલમાં મુકેલ છે. આ મિશન અંતર્ગત દેશના ૬૦૦ જીલ્લાના ૬૦૦૦ તાલુકાના ૭ કરોડ ગરીબ કુટુંબોને સ્વ સહાય જૂથના કાર્યક્રમમાં જોડાશે. આ મિશનના માઈક્રોફાઈનાન્સ કોમ્પોનન્ટ અંતર્ગત સ્વસહાય જૂથો , સખીમંડળને બેંક દ્વારા ઓછામાં ઓછી એક લાખ રૂપિયાનું ક્રેશ ક્રેડીટ સ્વરૂપે ધિરાણ આપવામાં આવે છે.

વર્ષ ૨૦૧૪ દરમ્યાન બેંક દ્વારા એક એસએચજી ને સરેરાશ ૧.૭૬ લાખનું સુક્ષ્મધિરાણ આપવામાં આવ્યું. વર્ષ ૨૦૧૩-૧૪ માં ૧૩.૬૬ લાખ એસએચજીઓને ૨૦૫૮૫.૩૬ કરોડ ધિરાણ બેંક દ્વારા એસએચજીઓને આપવામાં આવેલ છે. વર્ષ ૨૦૧૩માં એસએચજીની કુલ બચત ૮૨૧૭ કરોડ હતી જે વધીને વર્ષ ૨૦૧૪ માં ૯૮૯૭ કરોડ થઈ જે દર્શાવે છે કે મોટા ભાગના એસએચજીઓ એ બચતની પ્રવુતિ ચાલુ રાખવા ઉપરાંત પોતાની જૂથની બચતમાં પણ વધારો કરેલ છે. વર્ષ ૨૦૧૪માં એક એસએચજીની સરેરાશ બચત ૧૩૩૨૨ રૂપિયા હતી. સરેરાશ ૧૬૮૭૮ ની બચત સાથે દક્ષિણ ક્ષેત્રમાં બચતની પ્રવુતિ અંતર્ગત નોંધનીય પ્રગતિ થયેલ જણાય છે. ઉત્તર પૂર્વીય ક્ષેત્રના રાજ્યોમાં સરેરાશ એક એસએચજીની સરેરાશ બચત ૪૦૭૩ જે સારી પ્રગતિ થયેલ જણાતી નથી.

આમ, ભારતમાં એસએચજી બેંક લીન્કેજ અને સુક્ષ્મધિરાણ કાર્યક્રમમાં મહિલાઓની સક્રિય સહભાગીતા જોવા મળેલ છે. મિશન મંગલમ યોજના ના સ્વરૂ૫ને કારણે તે વઘુ વિસ્તૃત ૫ણ થઇ છે. એસએચજીની મહિલાઓ મોટા પ્રમાણમાં બેંક દ્વારા અપાતી ધિરાણની સગવડનો ઉપયોગ કરે છે. સ્વ સહાય જુથમાં જોડાયા પછી સરકારના વિવિધ કાર્યક્રમો વિષે ગ્રામીણ મહિલાઓમાં જાણકારી વધી છે તથા મહિલાઓ ગ્રામસભા, પંચાયત મીટીંગ અને અન્ય સરકારી કાર્યક્રમોમાં મોટા પ્રમાણમાં હાજરી આપતી થઇ છે. એસએચજી દ્વારા મહિલા સશકતીકરણ થઇ રહેલ છે.એસએચજીમાં જોડાવાને લીધે મહિલાઓની સ્થાનિક અને સામાજિક કક્ષાએ નિર્ણય પ્રકિયા અને આર્થિક પ્રવુતિઓ માં ભાગીદારી વધી છે તેમજ એસએચજીએ ગ્રામવિકાસની પ્રકિયાને લોકતાંત્રિક, સહભાગી અને ટકાઉ બનાવેલ છે. આમ એસએચજી દ્વારા માઈક્રોફાઈનાન્સનો સાચા અર્થમાં ગ્રામવિકાસમાં ફાળો રહેલ છે

સંદર્ભ :

***************************************************

ભરત ગઢવી

સંશોઘક, એમ.ફિલ (ગ્રામ વ્યવસ્થા૫ન),

ગૂજરાત વિદ્યાપીઠ, રાંઘેજા

ડૉ. સતિષ પટેલ

મદદનીશ પ્રાઘ્યા૫ક,

ગ્રામ વ્યવસ્થા૫ન અઘ્યયન કેન્દ્,

ગૂજરાત વિદ્યાપીઠ, રાંઘેજા

Home | Archive | Advisory Committee | Contact us